アールプランナー(2983・東証グロース・名証メイン):中間期・通期業績予想を大幅上方修正、住宅需要好調で増収増益

- 2025年7月31日

- 読了時間: 3分

【業績修正の要点(2026年1月期第2四半期(中間期))】

- 売上高:21,000百万円→21,800百万円(前回予想比3.86%増)

- 営業利益:1,040百万円→1,400百万円(同34.6%増)

- 経常利益:950百万円→1,300百万円(同36.8%増)

- 親会社株主に帰属する中間純利益:640百万円→880百万円(同37.5%増)

- EPS:120円39銭→165円49銭

【業績修正の要点(2026年1月期通期)】

- 売上高:44,500百万円→45,300百万円(前回予想比1.8%増)

- 営業利益:2,400百万円→2,880百万円(同20.0%増)

- 経常利益:2,220百万円→2,680百万円(同20.7%増)

- 親会社株主に帰属する当期純利益:1,480百万円→1,800百万円(同21.6%増)

- EPS:278円41銭→338円28銭

【株価動向】

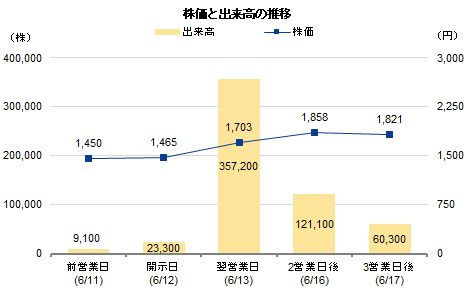

開示前営業日(6月11日):1,450円(開示日比1.0%低)、9,100株(開示日比60.9%低)

開示日(6月12日):1,465円、23,300株

翌営業日(6月13日):1,703円(開示日比16.2%高)、357,200株(開示日比1,433.0%高)

2営業日後(6月16日):1,858円(開示日比26.8%高)、121,100株(開示日比419.7%高)

3営業日後(6月17日):1,821円(開示日比24.3%高)、60,300株(開示日比158.8%高)

【アナリストコメント】

同社の2026年1月期業績予想修正は、住宅市場における好調な受注環境を背景とした大幅な上方修正となりました。中間期では営業利益が1,040百万円から1,400百万円へ34.6%の大幅増額修正、通期でも2,400百万円から2,880百万円へ20.0%の増額修正となり、収益性の大幅な向上が見込まれています。

改正建築基準法施行による駆け込み需要の影響もありますが、同社独自のデジタルマーケティング戦略と「デザイン」「性能」「価格」の3つの強みを活かしたコストパフォーマンスの高い住宅商品力により、戸建住宅需要を着実に獲得しています。第1四半期における注文住宅販売棟数の増加や、顧客ニーズを捉えた土地仕入れ、商品の付加価値向上による販売単価上昇などが業績押し上げの主因となっています。

開示前後の株価推移を分析すると、開示前営業日の1,450円から開示日には1,465円、翌営業日1,703円、2営業日後1,858円、3営業日後1,821円と段階的に上昇し、最高で26.8%の大幅上昇となりました。出来高は翌営業日に35.7万株と急増し、開示日比で1,433.0%増という驚異的な水準を記録し、投資家の極めて強い関心を表しています。この市場反応は大幅な業績上方修正と住宅市場での競争優位性が投資家に非常にポジティブに評価されていることを表しており、住宅需要の好調と同社の事業戦略への期待が株価形成に決定的な影響を与えたものと分析されます。

コストコントロールによる売上総利益の改善も寄与しており、2026年1月期は住宅市場の追い風を受けた持続的な成長が期待されます。デジタルマーケティングの効果的な展開と商品力の強化により、さらなる市場シェア拡大と収益性向上が見込まれます。

※6月12日発表「2026年1月期第2四半期(中間期)連結業績予想及び通期連結業績予想の修正に関するお知らせ」より