POPER(5134・東証グロース):2025年10月期業績予想を大幅上方修正

- 2025年7月29日

- 読了時間: 2分

【業績修正の要点(2025年10月期)】

- 売上高:1,320百万円→1,350百万円(前回予想比2.3%増)

- 営業利益:100百万円→150百万円(同50.2%増)

- 経常利益:96百万円→147百万円(同52.2%増)

- 親会社株主に帰属する純利益:83百万円→118百万円(同41.9%増)

- EPS:21円34銭→30円20銭(同41.5%増)

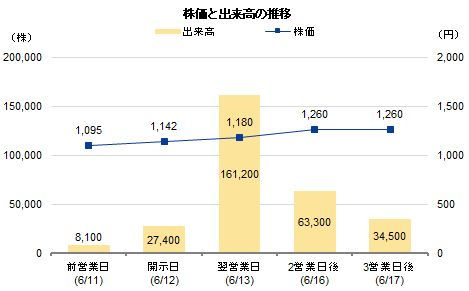

【株価・出来高推移】

開示前営業日(6月11日):1,095円(開示日比4.1%低)、8,100株(開示日比70.4%低)

開示日(6月12日):1,142円、27,400株

翌営業日(6月13日):1,180円(開示日比3.3%高)、161,200株(開示日比488.3%高)

2営業日後(6月16日):1,260円(開示日比10.3%高)、63,300株(開示日比131.0%高)

3営業日後(6月17日):1,260円(開示日比10.3%高)、34,500株(開示日比25.9%高)

【アナリストコメント】

同社は2025年6月12日の取締役会において、主力サービス"Comiru"の好調な進捗を背景として2025年10月期通期業績予想の大幅な上方修正を発表しました。売上高については当初予想1,320百万円から1,350百万円へと30百万円(2.3%)の増収修正となり、前期比では26.0%の増収となる見通しです。特に営業利益面では当初予想100百万円から150百万円へと50百万円(50.2%)の大幅な上方修正を実施し、前期比では105.5%の大幅増益となる計画です。

修正の主要因として、主力サービス"Comiru"における有料契約企業数と課金生徒ID数の順調な増加に加え、大手学習塾向けカスタマイズ開発案件の堅調な推移が売上成長を牽引しました。また、開発業務の効率化、費用対効果を重視したマーケティング施策の徹底、人件費と業務委託費の最適管理など、費用構造の見直しが業績改善に大きく寄与したことが挙げられます。

開示前後の株価推移を分析すると、開示前営業日の1,095円から開示日には1,142円(4.1%上昇)、翌営業日1,180円、2営業日後1,260円、3営業日後1,260円と順調に上昇しました。出来高は開示日に27,400株となり、開示前営業日比で238.3%の増加を示し、翌営業日には161,200株まで急拡大し投資家の強い関心を表しています。この市場反応は業績予想の大幅上方修正内容が投資家にポジティブに評価されていることを表しており、特に営業利益50.2%増という大幅な収益性改善が株価形成に大きく影響したものと分析されます。

同社は2026年10月期以降のさらなる成長加速と企業価値の持続的向上を見据え、当初計画を前倒しして戦略的な先行投資に着手しています。中堅・大手学習塾の新規顧客獲得に向けた大規模イベントの自社主催を含むリードジェネレーション施策の強化、開発体制強化のためのエンジニア・PM人材採用、事業拡大に対応する管理体制整備、システムインフラ増強、"BIT CAMPUS"の内製化推進などの取り組みを継続的に実施する計画です。

※6月12日発表「繰延税金資産(法人税等調整額)の計上及び2025年10月期 通期業績予想の上方修正に関するお知らせ」より