GFA(8783・東証スタンダード):2026年3月期に大幅な利益転換を予想

- 2025年7月8日

- 読了時間: 3分

【2025年3月期 経営成績】

- 売上高:3,311百万円(前期比20.6%減)

- 営業損失:1,960百万円(前期は2,146百万円の営業損失)

- 経常損失:2,744百万円(前期は2,397百万円の経常損失)

- 親会社株主に帰属する当期純損失:2,139百万円(前期は2,459百万円の当期純損失)

【2026年3月期 業績予想】

- 売上高:4,569百万円(前期比37.9%増)

- 営業利益:1,376百万円(損失から利益転換)

- 経常利益:3,469百万円(損失から利益転換)

- 親会社株主に帰属する当期純利益:2,567百万円(損失から利益転換)

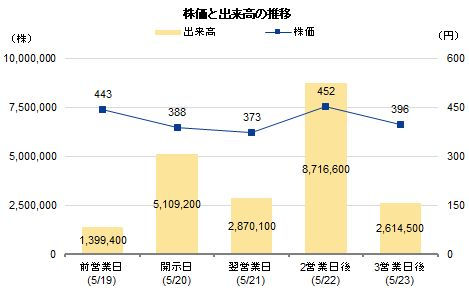

【株価・出来高推移】

開示前営業日(5月19日):443円(開示日比+14.2%)、1,399,400株(開示日比-72.6%)

開示日(5月20日):388円、5,109,200株

翌営業日(5月21日):373円(開示日比-3.9%)、2,870,100株(開示日比-43.8%)

2営業日後(5月22日):452円(開示日比+16.5%)、8,716,600株(開示日比+70.6%)

3営業日後(5月23日):396円(開示日比+2.1%)、2,614,500株(開示日比-48.8%)

【アナリストコメント】

同社は金融サービス事業を中核とした多角的事業を展開する企業で、2025年3月期においては厳しい業績環境に直面しました。売上高は前期比20.6%減の3,311百万円となり、営業損失1,960百万円、経常損失2,744百万円を計上する結果となりました。この業績悪化の背景には、金融サービス事業における貸倒引当金の大幅な追加計上や暗号資産評価損592百万円の計上などが影響しています。

セグメント別では、サイバーセキュリティ事業が唯一利益を計上し、前期比22.9%増の53百万円のセグメント利益を達成しました。OPSWAT製品の大型複数年契約案件の計画的受注や、中小企業向けコンサルティング案件の開始により、安定した収益基盤を構築しています。一方、金融サービス事業は1,743百万円のセグメント損失となり、同社の業績悪化の主因となっています。

2026年3月期業績予想では、売上高4,569百万円(前期比37.9%増)、営業利益1,376百万円の利益転換を見込んでおり、大幅な業績改善が期待されています。これは事業の選択と集中により本業である金融サービス業に経営資源を集中させ、新規取得した株式会社エムワンやGCM S1証券株式会社の子会社化による新たな収益源の貢献が見込まれることによるものです。

財務面では、継続企業の前提に重要な疑義が注記されているものの、第三者割当による資金調達を継続的に実施し、自己資本比率は前期末の1.6%から58.1%へと大幅に改善しています。2025年1月にも追加的な資金調達を実施しており、財務基盤の安定化に向けた取り組みが続けられています。

開示前後の株価推移を分析すると、開示前営業日の443円から開示日には388円(12.4%下落)と一時的な売り圧力が見られました。翌営業日には373円まで下落したものの、2営業日後には452円(開示日比16.5%上昇)まで急反発する展開となりました。出来高は開示日に511万株と前営業日 平常時の3.7倍に急増し、その後も高水準を維持しており、投資家の強い関心を示しています。この市場反応は2026年3月期の大幅な利益転換予想が投資家に注目されていることを表しており、業績回復期待が株価形成に大きく影響したものと分析されます。

※5月20日発表「2025年3月期 決算短信〔日本基準〕(連結)」より